Analyse des projets de dépenses en capital – Secteurs de la transformation – 2019

Alors que nous progressons vers 2020, nous étudions dans cet article quelques statistiques tirées de notre base de données de projets MyProtel concernant les achats de projets de dépenses en capital. Consultez ci-dessous le tableau et son analyse, qui illustrent pour l’année prochaine notre vision des niveaux d’achats en capital de projets potentiels dans les principaux secteurs de la transformation

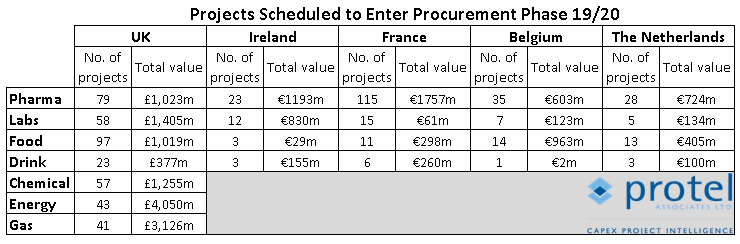

Pharmaceutique & Biotechnologie

Par comparaison à notre article précédent concernant 2018, nous constatons pour les 12 mois à venir un plus grand nombre de programmes de projets entrant en phase d’acquisition, ainsi qu’une croissance de la valeur potentielle d’investissement, spécifiquement dans le secteur pharmaceutique.

Afin de satisfaire à la nécessité continue de l’intégrité des produits et de la conformité aux réglementations, les fabricants des secteurs pharmaceutiques et des biotechnologies investissent constamment en biens d’équipement. 2018-19 a montré une répartition des tailles de projets biaisée vers de plus petits programmes, le climat d’incertitude politique ayant une incidence sur les grands projets de nouvelles installations. Malgré la persistance de cette conjoncture, le secteur pharmaceutique conçoit moins de petits programmes qu’il n’était pronostiqué, s’orientant plutôt vers ceux dans la fourchette de 10 à 25 millions de GBP, en augmentation.

Nous nous attendons à ce que plusieurs de ces projets soient placés en attente, car ils subissent l’influence de l’incertitude générale pesant sur ces secteurs (pour plus de détails, référez-vous ici à notre dernier article sur les Perspectives de l’industrie pharmaceutique du R-U).

En Irlande, suite à la concrétisation de plusieurs programmes en 2017-18, la situation pour cette année ressemble beaucoup à celle de 2018-19, avec un nombre et une valeur semblables de projets entrant en phase d’acquisition.

Alimentaire & Boissons

Au Royaume-Uni, le nombre de projets d’investissement arrivant à l’étape d’acquisition s’est réduit depuis l’année précédente, mais leur valeur a augmenté malgré cette réduction.

Depuis notre dernière mise à jour de 2018, Protel a commencé à couvrir le marché des denrées alimentaires et des boissons en France, en Belgique et aux Pays-Bas. Parmi ces marchés, il semble que la Belgique bénéficierait de plus d’investissements arrivant en phase d’acquisition dans l’année à venir, ce qui pourrait représenter une excellente opportunité pour les fournisseurs. Pour acquérir des conseils utiles afin de mieux cibler ces régions, nous vous invitons à visionner notre récent webinaire.

Secteur de la chimie, de l’énergie et du gaz

Comme nous l’avons précédemment mentionné, ces 3 secteurs sont étroitement liés : plus de 80 % des projets liés au gaz signalés sur l’ensemble de notre couverture incluent, sous une forme ou une autre, un processus chimique et/ou énergétique. Tandis que l’échelle des projets varie énormément (surtout comparée à nos autres industries – voir Fig.1), presque tous les projets d’énergie signalés concernent de nouvelles installations de valeur supérieure à 10 Mio de GBP.

En chimie, les projets démontrent encore une grande variété de taille, avec une tendance pour la tranche médiane (10 à 25 Mio GBP) à élevée (>50 Mio GBP). Il y a un nombre appréciable d’agrandissements d’usines chimiques de moyenne taille entrant en phase d’acquisition en 2019, dont le détail complet est accessible à nos abonnés. Comme pour la période précédente, la valeur totale d’investissement pour ces 3 secteurs confondus est dominée par un nombre relativement faible de programmes à gros budget.

Conclusion

Le mix de projets entrant en phase d’acquisition en 2019 a changé par rapport à celui de 2018. Dans tous les secteurs, un plus fort pourcentage de projets se situe dans la tranche de 10 à 25 Mio GBP, et un moindre nombre de projets à petite échelle passe en phase d’acquisition. Ce mix représente toujours une abondance de possibilités pour les fournisseurs d’équipements et de services associés, dans différentes régions. Les fournisseurs doivent toutefois rester attentifs au changement rapide du paysage d’investissements : indiquant dans certains secteurs un plus grand nombre de petits programmes, mais l’inverse dans d’autres secteurs ou régions, selon les conditions particulières du marché.